Nibud adviseert meer hypotheekruimte, ondanks inflatie

Geplaatst op 07 november 2022

Tegen alle verwachtingen in kunnen veel mensen volgend jaar mogelijk net iets meer lenen voor de koop van een woning. Dit blijkt uit het advies van het Nibud, dat jaarlijks adviseert over het financieringslastpercentage. Er zijn wel twee kanttekeningen bij de licht verruimde leennormen die worden voorgesteld.

Aan de hand van het financieringslastpercentage wordt bepaald welk deel van jouw inkomen je maximaal mag besteden aan hypotheeklasten. Uitgangspunt hierbij is je inkomen, vermindert met andere kosten voor levensonderhoud. Geldverstrekkers houden deze norm aan bij het berekenen van een verantwoorde maximale hypotheeksom.

Ruimere hypotheekruimte ondanks inflatie

De kosten voor levensonderhoud zijn door de hoge inflatie flink gestegen. Het zou dan ook logisch zijn wanneer het financieringslastpercentage dit jaar lager zou liggen. Het kabinet heeft echter een stevig pakket in de planning ter ondersteuning van de koopkracht in 2023. Hierdoor valt de verkrapping van het financieringslastpercentage mee. Goed nieuws als je van plan bent om volgend jaar een huis te kopen.

Financieringslastpercentage en de hoge hypotheekrente

Met een hoge hypotheekrente kun je doorgaans minder lenen. Opvallend is dat het gemiddelde financieringslastpercentage stijgt in het Nibud advies voor volgend jaar. Dit percentage geeft de bruto woonlasten weer, tegenover het bruto-inkomen. Bij een hogere rentestand zijn de netto maandlasten voor betaling van rente hoger en is de aflossing lager. Omdat de hypotheekrente aftrekbaar is, kun je bij een hoge rentestand meer aftrekken. Hierdoor stijgt het bruto bedrag dat je aan hypotheeklasten kunt uitgeven.

Overigens klopt de stelling ‘dat je minder kunt lenen bij een hogere rente’ wel. Het uiteindelijke maximale hypotheekbedrag hangt namelijk samen met het maandelijkse bedrag aan aflossing. Dit daalt bij een hogere rente, waardoor je minder kunt lenen.

Lagere inkomens kunnen minder lenen

Niet voor iedereen levert het Nibud-voorstel een verruiming op. Vanwege de hoge inflatie heeft het Nibud een stresstest gedaan om te kijken of alle huishoudens hun minimale lasten kunnen betalen, plus de kosten voor energie. De groep met een inkomen tot € 31.000 heeft de test niet doorstaan. Hierdoor kunnen zij volgend jaar fors minder lenen.

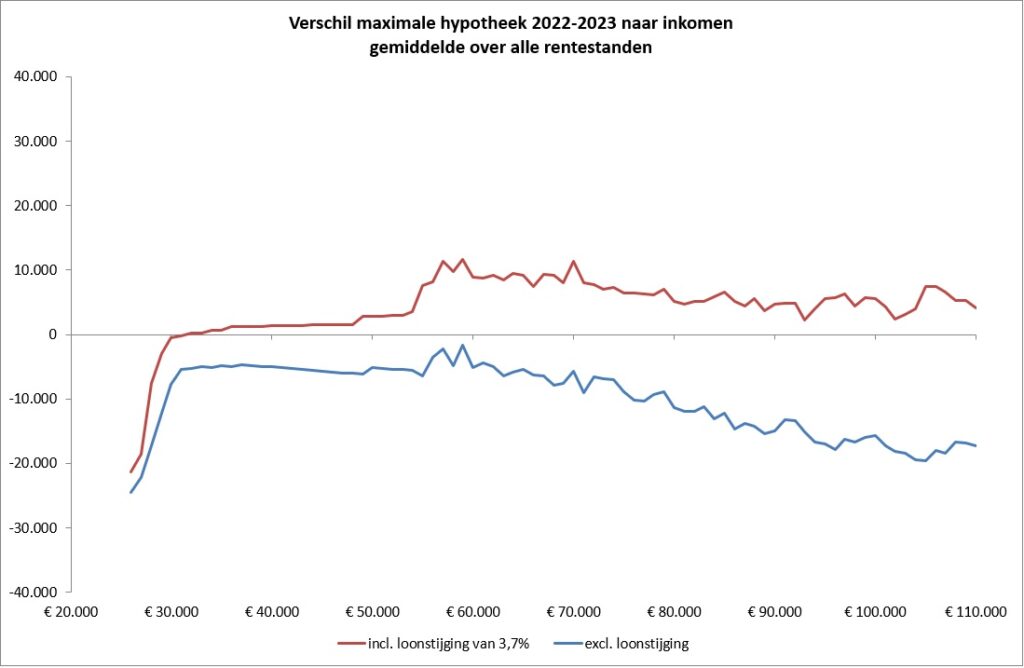

Er zijn nog twee kanttekeningen te plaatsen bij de verruimde leennormen. Het Centraal Planbureau verwacht dat de lonen in 2023 met 3,7% stijgen. Uit de stresstest blijk dat kopers fors minder kunnen lenen als die stijging niet voor hen geldt (zie bovenstaande afbeelding). Daarnaast heeft het Nibud rekening gehouden met een gelijkblijvende rente. Stijgt de rente verder in de toekomst, dan daalt het maximum bedrag dat je kunt lenen alsnog.

Verruiming voor tweeverdieners

Volgend jaar kunnen tweeverdieners gemiddeld genomen meer lenen. Nu mag het tweede salaris voor 90% worden meegenomen bij de berekening van de maximale hypotheek. Vanaf 2023 telt het volledige tweede inkomen mee.

Het advies van het Nibud moet nog worden overgenomen door de politiek. We houden de ontwikkelingen voor je in de gaten. Wil je weten wat je in jouw situatie maximaal verantwoord kunt lenen? Vul hiervoor vrijblijvend het onderstaande formulier in, onze adviseurs zetten dit graag voor je op een rij.