Rechtsbijstandverzekering: grote verschillen in scheidingsmediation

Geplaatst op 25 september 2023

Een scheiding is bij uitstek een situatie waarbij juridische problemen om de hoek kunnen komen kijken. Bij veel rechtsbijstandverzekeringen wordt mediation geboden. Mediation kan helpen om onderlinge conflicten te voorkomen of op te lossen. Wanneer en of je van mediation gebruik kan maken verschilt sterk per verzekeraar.

Een rechtsbijstandverzekering biedt hulp bij juridische conflicten. Bijvoorbeeld als je wordt ontslagen of wanneer je in scheiding ligt. Niet alle juridische conflicten zijn standaard gedekt. Vaak kun je kiezen voor bepaalde modules. Denk bijvoorbeeld aan Consument & Wonen, Inkomen of Verkeer.

Scheidingsmediation veelal gedekt op rechtsbijstandverzekering

Bij bijna driekwart van de aanbieders van rechtsbijstandverzekeringen valt mediation onder de dekking. Dit blijkt uit onderzoek van MoneyView. Bij de ene verzekeraar valt scheidingsmediation onder de basisdekking, bij een andere heb je de module Persoon & Familie of Belasting & Vermogen nodig. Bij een kwart van de aanbieders is scheidingsmediation dus niet gedekt.

Let op wachttijd en duur samenlevingsverband bij scheidingsmediation

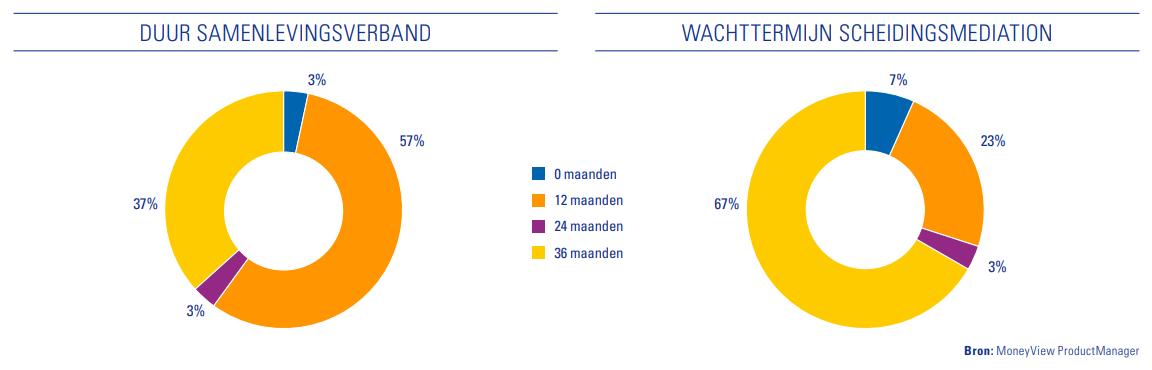

Scheidingsmediation wordt bij de meeste verzekeringen geboden als je minimaal een bepaald aantal jaar bent getrouwd of geregistreerd partner bent. Bij de meeste aanbieders (57%) kom je in aanmerking voor mediation als je minimaal één jaar samen bent. Let op: doorgaans wordt alleen hulp geboden bij huwelijk of geregistreerd partnerschap. Bij slechts 28% van de verzekeraars wordt hulp geboden bij beëindiging van een samenlevingscontract.

Voordat je gebruik kunt maken van de scheidingsmediation geldt vaak een wachttijd. Dit betekent dat je na het afsluiten van de verzekering eerst een poosje moet wachten voor je gebruik kunt maken van de dienstverlening. De meest aangehouden wachttijd is 36 maanden (67%).

Eigen risico en franchise voor premiekorting

De meeste rechtsbijstandverzekeraars hanteren een eigen risico en/of franchise. Bij een enkele verzekeraar kun je beide vrijwillig verhogen. Dit kan je flinke premiekorting opleveren. Met een eigen risico betaal je eerst een deel van de kosten zelf. Met een franchise wordt een drempelbedrag bedoeld. Vanaf een bepaald bedrag helpt de rechtsbijstandverzekeraar je pas. Is de franchise € 200 en heb je een lamp gekocht van € 185 die al snel na het kopen kapot gaat? Dan word je bij een conflict over de lamp niet geholpen omdat dit onder de franchise van € 200 euro ligt.

Kijk wel goed of het echt loont om het eigen risico of franchise te verhogen. De rekening is namelijk eerder voor eigen rekening. Daartegenover staat natuurlijk wel de lagere premie. Let op de kleine lettertjes bij een eigen risico van € 0. Dit kan wel hoger zijn als je een advocaat of vertegenwoordiger inschakelt, bij een proces waar dit eigenlijk niet nodig is.

Let bij het afsluiten van een rechtsbijstandverzekering op voorwaarden rond de wachttijd, eigen risico en de franchise. Daarnaast kunnen per module ook aanvullende voorwaarden gelden. Zo moet je bij scheidingsmediation een bepaalde periode bij elkaar zijn voor je hulp kunt verwachten. Hulp nodig bij het afsluiten van een passende rechtsbijstandverzekering? We helpen je graag.